내 집 마련을 준비하는 직장인들에게 대출 규제는 넘어야 할 큰 산입니다. 정부의 강력한 가계부채 관리로 은행 대출 기준이 점점 엄격해지고 있어요.

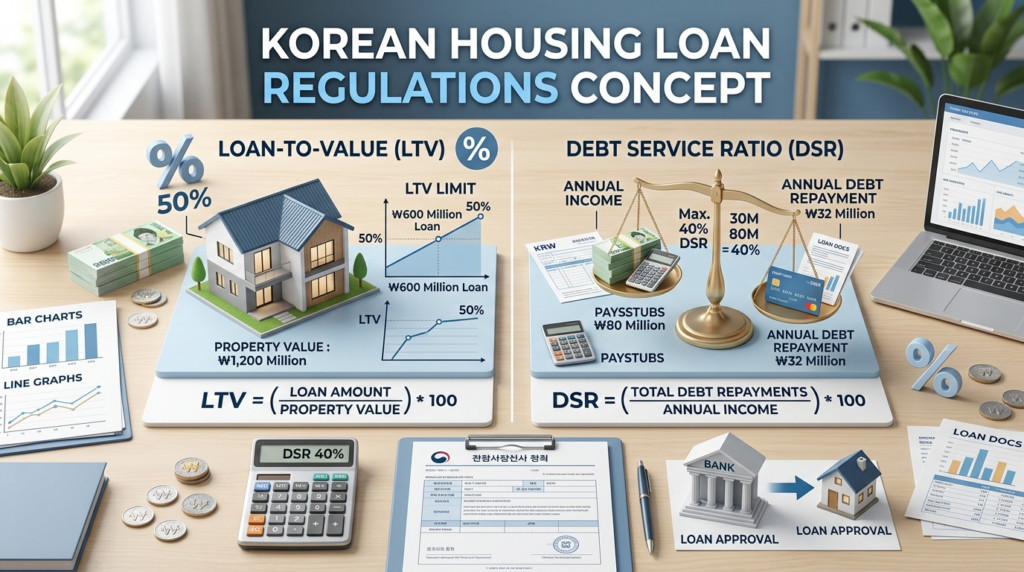

■ 소득 기준 대출 제한 – DSR

1년 동안 갚을 모든 대출의 원금과 이자를 연간 소득으로 나눈 비율이에요. 현재 은행 주택대출은 40% 규제를 받고 있습니다. 실제로는 미래 금리 상승 가능성을 고려한 ‘스트레스 DSR’ 때문에 더 적게 빌릴 수 있어요.

수도권과 규제 대상 지역은 3%포인트, 그 외 지역은 1.2%포인트를 더해서 계산합니다. 올해 하반기부터는 전국 모두 3%포인트 적용이 예정되어 있어요.

■ 주택가격 기준 대출 제한 – LTV

집값 대비 얼마까지 빌릴 수 있는지 정하는 핵심 지표입니다. 50%라면 10억 아파트에 최대 5억까지 대출 가능해요.

무주택자 기준:

• 서울 전역 및 경기 일부 규제지역: 40%

• 기타 지역: 70%

• 생애 첫 구매자는 규제지역도 70% 적용

이미 집이 있는 사람이 추가 구매 시 LTV는 0%로, 사실상 주택대출이 불가능합니다. 단, 이사 목적으로 6개월 내 기존 주택 처분 조건이면 가능해요.

■ 주택 가격별 대출 한도

규제지역에서는 집값에 따라 대출 총액이 직접 제한됩니다:

• 15억 이하: 최대 6억

• 15억 초과 ~ 25억 이하: 최대 4억

• 25억 초과: 최대 2억

■ 소득별 실제 대출 가능 금액

연소득 1억원인 사람이 수도권 15억 미만 아파트를 살 때: 약 5억 100만원까지 가능

연소득 5천만원인 경우: 약 2억 5천만원 수준

(30년 만기, 원리금균등상환, 연 4% 변동금리 기준)

■ 신용대출 주의사항

신용대출 한도는 연소득 수준으로 제한되며, 1억 이상 받으면 1년간 규제지역 주택 구매가 불가능합니다.

예외: 연소득 3,500만원 이하 저소득층은 서민금융상품, 결혼·출산·수술 등 긴급자금 용도 대출은 한도 계산에서 제외됩니다.

■ 전세대출 규제

집이 한 채 있는 사람이 규제지역에서 전세대출을 받을 경우 최대 2억으로 제한돼요. 수도권에서는 소유권 이전 조건부 전세대출이 금지되어 있습니다.

집주인이 잔금을 내고 소유권 이전을 완료한 후에야 세입자의 전세대출이 가능합니다.

주택 구매 전 LTV, DSR, 한도 규제를 모두 확인하고 본인의 소득과 신용 상태에 맞는 계획을 세우는 것이 중요합니다.